Leasing – Was ist das?

Jeder, der sich schonmal mit dem Autokauf beschäftigt hat, wird auch schonmal über das Wort „Leasing“ gestolpert sein. Was es damit genau auf sich hat, klären wir nun.

Barkauf, Finanzierung oder Leasing

Ein neues Auto soll her, die Auswahl auf ein Modell ist im Zweifel schon getroffen und dann kommt die Frage aller Fragen vom Verkäufer: „Wie wollen Sie das Auto finanzieren? Barkauf, Finanzierung oder Leasing?“ Um die Frage nach besten Wissen beantworten zu können, muss man natürlich erstmal genau verstehen, was die einzelnen Optionen konkret bedeuten. Grundlegende Unterschiede zwischen Barkauf/Finanzierung und Leasing ist das Ziel, welches man anstrebt. Dazu muss man sich zunächst folgende Frage stellen:

Möchte ich das Auto meinem Eigentum zuführen oder möchte ich das Auto lediglich benutzen?

Schauen wir uns den Barkauf einmal an, ist es ziemlich klar was Ziel ist: Wir kaufen das Auto indem wir dem Verkäufer einen Kaufpreis zahlen und dieser verschafft uns im Anschluss Besitz und Eigentum an der Sache. Im Ergebnis gehört dem Käufer das Auto und er kann damit tun und lassen, was er möchte. Der Nachteil hier ist die einmalige hohe Investition, die man tätigen muss. Daher ist für viele die Finanzierung eine attraktive Alternative geworden.

Bei der Finanzierung leiht der Käufer sich bei einer Bank das Geld, welches er für den Kauf des Autos benötigt. Dafür muss er – wie es bei einem Kredit üblich ist – Zinsen an die Bank zahlen. Des Weiteren wird der Käufer zunächst auch nur Besitzer des Fahrzeugs. Das Eigentum verbleibt als Sicherheit bei der Bank. Erst mit vollständiger Tilgung des Kredits wird dem Käufer bzw. Kreditnehmer die Zulassungsbescheinigung II ausgehändigt und erlangt damit Eigentum an der Sache. Bis dahin gilt er lediglich als Besitzer der Sache. Ergo kann er nicht alles mit dem Fahrzeug machen was er möchte, da dies im Eigentum der Bank steht. Verliert das Fahrzeug z.B. drastisch an Wert, ändert dies nichts an der Schuldigkeit der Bank gegenüber. Das Risiko liegt beim Käufer.

Leasing und was es bedeutet

Ziel des Leasings ist nicht das Auto auf lange Sicht seinem Eigentum zuzuführen. Vielmehr geht es beim Leasing um die Zahlung für die Nutzung. Daher wird das Leasing auch oft mit einer „Miete“ verglichen. Juristisch ist dies aber nicht korrekt. Richtig ist der Vergleich dahingehend, dass der Nutzer ähnlich wie bei der Miete eine monatliche Summe für die Nutzung zahlt. Besonderheit beim Leasing ist zum einen, dass man zuvor eine feste Laufzeit mit km-Angabe festlegt und zum anderen, dass es sich um ein Vertrag im Dreipersonenverhältnis handelt. Konkret wären da wieder der Verkäufer, die Bank und der Käufer. Ebenfalls anders als bei der Miete verteilen sich Rechte, Risiken und Pflichten zum Nachteil des Nutzers.

Leasingfalle = ernste Gefahr?

Freilich sind Nachteile immer mit Einbußen verbunden. Vorliegend bedeuten die Nachteile für den Leasingnehmer, dass er für Beschädigungen und für den Ausfall des Produktes haftet. Baut er beispielsweise einen Unfall und das Auto erleidet einen Totalschaden, führt dies nicht dazu, dass er aus seinem Leasingvertrag entlassen wird. Stattdessen ist er weiter zur monatlichen Zahlung verpflichtet. Wer dieses Risiko nicht eingehen möchte, kann aber einfach eine GAP-Deckung bei seiner Kfz-Versicherung abschließen.

Der Begriff der „Leasingfalle“ hat sich unter anderem auch durch das Restwertleasing etablieren können. Dabei zahlt ihr in Summe den realen Wertverlust des Fahrzeug. Das bedeutet, ist das Auto am Ende der Laufzeit weniger wert, als man bei Abschluss kalkuliert hat, müsst ihr kräftig draufzahlen. Andersrum kann es aber auch mehr wert sein und ihr bekommt im Zweifel etwas zurück. Diese Form des Leasing wird aber eher selten angeboten, da sie zu unattraktiv für den Leasingnehmer ist.

Durchgesetzt hat sich vielmehr das Kilometerleasing. Dabei wird beim Abschluss des Leasing folgende Rahmenbedingungen festgelegt:

- Die Dauer des Leasings (12 Monate, 24 Monate, 36 Monate etc.)

- Die monatlich zu zahlende Leasingrate

- Die Anzahlung (für gewöhnlich liegt diese bei 0 €)

- Die jährliche bzw. absolute km-Laufleistung (+/- 2500 km idR)

Am Ende der Laufzeit kommt es bei der Rückgabe zur Begutachtung des Fahrzeugs. Dort wird geschaut, ob das Fahrzeug über die im Vertrag „normalen Benutzungsspuren“ weitere Mängel hat. Auch hier ist die Angst immer wieder sehr groß, dass man für eventuelle Reparaturen vollumfänglich aufkommen muss. Richtig ist dagegen, dass ihr für die über die in normalen Maß hinausgehenden Mängel nur die Wertminderung (Minderwert) zahlen müsst.

Wann lohnt sich Leasing?

Diese Frage lässt sich pauschal nicht beantworten. Im Grunde findet man für jeden das richtige Leasingangebot, aber auch die richtige Finanzierung oder das passende Auto zum Barkauf. Der große Vorteil des Leasings ist aber die minimale Einmalinvestition. Wie schon erwähnt fällt für die meisten Leasingangebote keine Einmalzahlung an. Lediglich die Überführungskosten sind als einmalige Kosten vom Leasingnehmer zu zahlen. Als weiterer Vorteil ist natürlich, dass es sich bei Leasingfahrzeugen um Neuwagen handelt, sodass ihr immer ein technisch top modernes Auto fahren könnt.

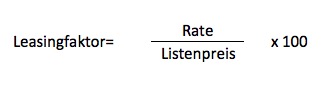

Der Leasingfaktor entscheidet

Ein gewöhnlicher (wenn nicht sogar schlechter) Leasingvertrag hat den Leasingfaktor 1,0. Dieser Faktor errechnet sich nach folgender Formel:

Einfach gesagt: kostet das Auto 40.000 € und beträgt die Leasingrate 400 €, ist das kein Knallerangebot. Daher stellen wir euch hier nur Angebote vor, die auch wirklich interessant sind.

Worauf sollte ich beim Leasing achten?

Vorausgesetzt ihr habt ein gutes Angebot gefunden mit einem Fahrzeug, welches euren Anforderungen genügt, dann gibt es einiger Dinge, die ihr auf jeden Fall beachten oder auch abklären solltet.

Überführungskosten

Je kürzer die Laufzeit ist, desto mehr schlagen diese natürlich in die Gesamtrechnung ein. Hier würde ich darauf achten, dass diese in einem gesunden Verhältnis stehen. Oftmals lohnt es sich zB auch eine Abholung am Werk zu wählen, das dies deutlich günstiger sein kann.

Wartungsintervalle

Informiert euch unbedingt vorher, wie die Wartungsintervalle eures Fahrzeugs sind und auch wie hoch die Kosten für die Wartung sind. Hat euer Fahrzeug beispielsweise ein jährliches Wartungsintervall, müsst ihr diese auch einhalten. Dabei seid ihr zudem an die Vertragswerkstätten gebunden und das kann im Zweifel teuer werden. Mein Tipp daher: vergleicht eure zu erwartenden Werkstattkosten mit dem oftmals zum Leasing angebotenen „Service-Paket„. Dieses ist oftmals viel günstiger.

Mehr-Kilometer

Manchmal ändern sich Lebensumstände und der Weg zur Arbeit wird beispielsweise entschieden länger. Das führt zu einem Problem, denn in eurem Leasingvertrag habt ihr eine feste km-Laufleistung vereinbart. Diese könnt ihr zwar in der Regel um 2.500 km überschreiten, aber auch eben nicht mehr, ohne das zusätzliche Kosten entstehen. Informiert euch daher, wie viel Cent pro Mehr-Kilometer verlangt wird.

Laufzeit

Eine längere Laufzeit drückt für gewöhnlich die Leasingrate nach unten. Das ist zwar gut für euch, kann aber im Zweifel ein Trugschluss sein. Ich würde darauf achten, dass ihr die Laufzeit nicht länger als die vom Hersteller gegebene Garantie werden lässt. Grund ist der, dass wie eingangs erwähnt, ihr als Leasingnehmer die volle Verantwortung für den Erhalt des Fahrzeug trägt. Erleidet das Auto daher kurz vor Rückgabe einen Motorschaden und die Garantie greift nicht mehr, bleibt ihr unter Umständen auf dem Schaden sitzen.

Versicherung

Achtet unbedingt darauf, dass ihr das Fahrzeug ausreichend versichert. In Leasingverträgen ist oft vorgegeben, wie ihr das Auto versichern müsst. Grundsätzlich ist dabei Vollkasko vorgeschrieben, aber auch Dinge wie die Selbstbeteiligung im Schadenfall können in eurem Vertrag geregelt sein. Zudem achtet bitte darauf, dass ihr im Falle eines Totalschadens ausreichend abgesichert seid mit einer GAP-Deckung.

Leasingvermittler

Die hier im Blog vorgestellten Leasingangebote verlaufen über Leasingvermittler. Diese zeichnen sich dadurch aus, dass sie durch sehr große Abnahmemengen besondere Konditionen vom Autohaus bekommen und diese guten Konditionen an den Kunden weitergeben können. Grund für besonders günstige Angebote können aber im Interesse des Herstellers liegen Absätze für bestimmte Fahrzeuge hoch zu halten oder Restkontingente zu veräußern. Zu den bekanntesten Leasingvermittler zählen u.a.:

Sprecht uns gerne an, wenn ihr auf der Suche nach dem richtigen Leasing-Angebot seid!

{kind=link}